Accepteren coulance vergoeding onder uniform herstelkader rentederivaten of doorprocederen?

Hermes Advisory heeft in de afgelopen maanden enkele honderden second opinion rapporten Uniform Herstelkader Rentederivaten opgesteld en zal hier komende maanden nog druk mee bezig zijn.

Aan de hand van deze rapporten wordt duidelijk inzicht gegeven in de omvang van de vergoeding die banken in dit kader zullen aanbieden. Wat uit het rapport ook blijkt is hoeveel de afnemer van de rentederivaten in totaal hebben betaald gedurende de looptijd van deze producten en hoe dit in verhouding staat met de coulance vergoeding. Velen zullen het aanbod van de banken accepteren maar er zullen ook velen twijfelen of doorprocederen niet zinvol is. Voor hen worden door ons schaderapporten opgesteld. Afhankelijk van de situatie wordt een vergelijk gemaakt tussen de afgenomen derivaten, de de afdekking als het ware een cap instrument was genoten en het vergelijk met een spread premium cap instrument die een gelijkwaardige risico dekking kenden.

Hieronder is een voorbeeld opgenomen van een cliënt die een renteswap heeft afgenomen. In het voorbeeld wordt aangegeven hoe hoog de vergoeding is die hij krijgt onder het herstelkader en wat de totale last is geweest van dit product en daarnaast wordt een vergelijk gemaakt met de cap instrumenten.

Rentederivaat transactie

Client heeft een Euribor lening met een omvang van €1.000.000 afgenomen met een looptijd van 10 jaar ingaande op 1 januari 2008 waarop geen tussentijdse aflossingen plaatsvinden en met een referentie rente van 1 maands Euribor. Ter afdekking van het renterisico heeft de kredietverstrekker een renteswap aangeboden met een vaste rente component van 5.0% met een variabele component die gelijk staat aan de 1 maands euribor. Aangezien het rentederivaat volledig aansluit op de onderliggende lening is sprake van een perfecte hedge.

Netto kasstromen gedurende de looptijd en negatieve waarde

Via onze dataleverancier SuperDerivatives achterhalen wij wat de kasstromen zijn geweest van het afgenomen rentederivaat. Tot 30 december 2016 is het totaal aan kasstromen wat de afnemer onder het rentederivaat heeft moeten betalen €377,354 geweest (!). Daarnaast is de negatieve waarde van het rentederivaat op 30 december 2016 €59.206. De negatieve waarde wordt verklaard door de nog resterende looptijd tot 1 januari 2018 waarover de cliënt nog een vaste rente moet betalen van 5.0% terwijl de variabele rente negatief is.

Coulance vergoeding Uniform Herstelkader Rentederivaten

In dit geval bestaat de vergoeding enkel de coulance vergoeding onder stap 3 (geen noodzakelijk substituut, geen technisch herstel en geen opslagen) en bedraagt 20% van €377.354 + 20% van de negatieve waarde €59.206 = €87.312.

Velen zullen dit voorstel accepteren. Het is echter goed om te zien hoe in dit simpele voorbeeld het vergelijk eruit ziet met een rente cap instrument en met de spread premium cap instrument.

Provisie aanbieder renteswap

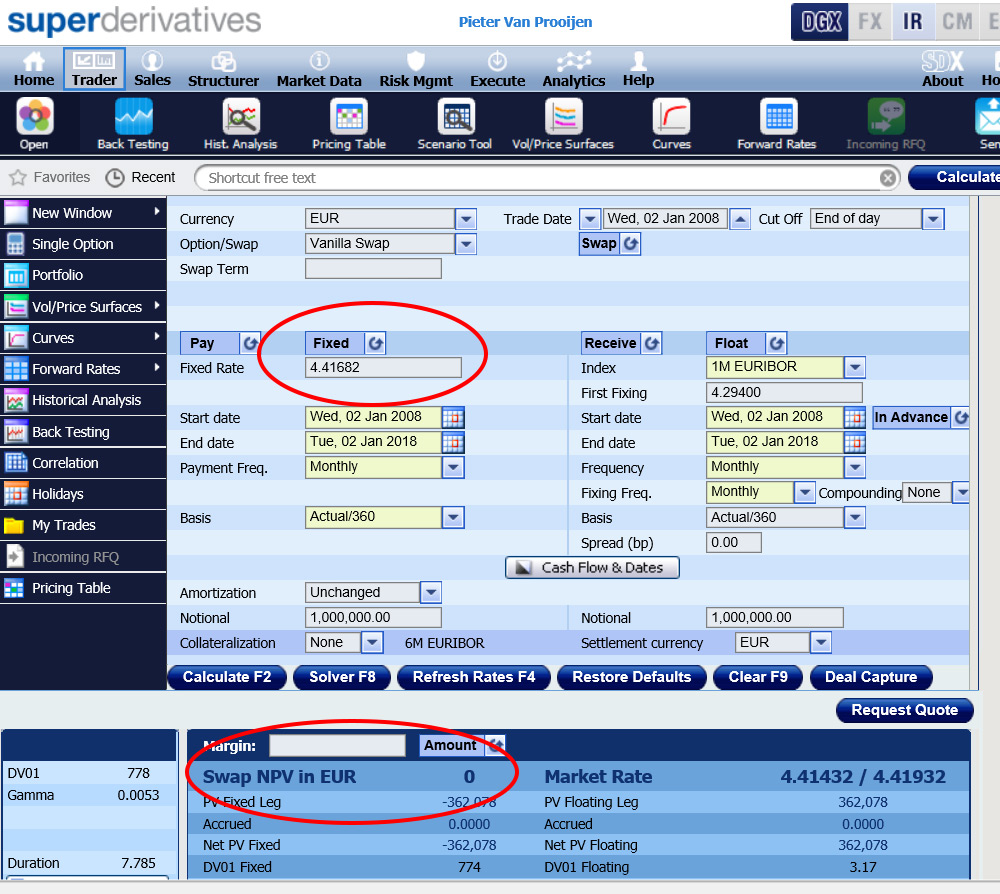

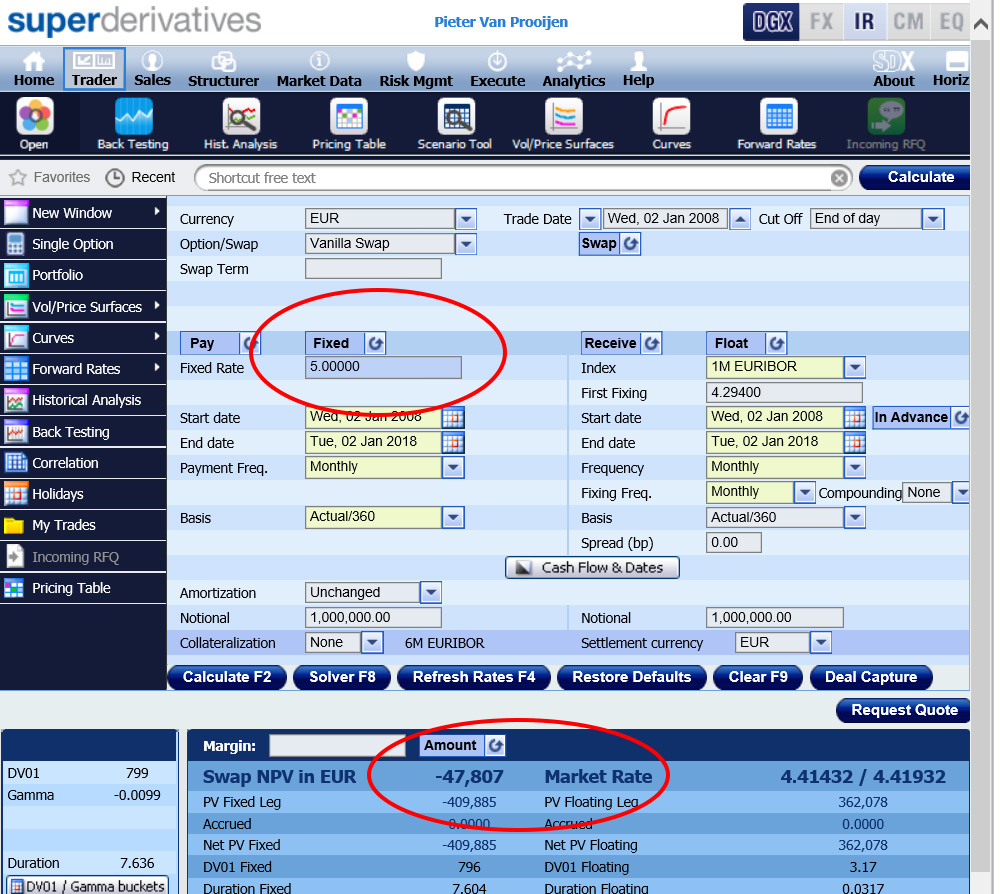

De provisie van de verstrekker wordt in de renteswap verwerkt door de renteswap aan te bieden met een hogere vaste rente component dan op dat moment werd gehanteerd op de geldmarkt. Door de hogere rente heeft het product bij aanvang direct een negatieve waarde voor de koper. Dit is de provisie van de verstrekker. Dit effect is weergegeven in de afbeeldingen. In het voorbeeld wordt een rente swap met een vaste rente van 5,0% versus een 1 maand Euribor rente aangeboden. De werkelijke vaste rente voor een dergelijke looptijd bedroeg echter 4,41665% (zie afbeelding 1). De provisie bedraagt in dit voorbeeld €47,822 (zie afbeelding 2)

Afbeelding 1 : hoogte vaste rente component zonder provisie

Afbeelding 1 : hoogte vaste rente component zonder provisie

Afbeelding 2 : hoogte vaste rente component inclusief provisie

Negatieve waarde

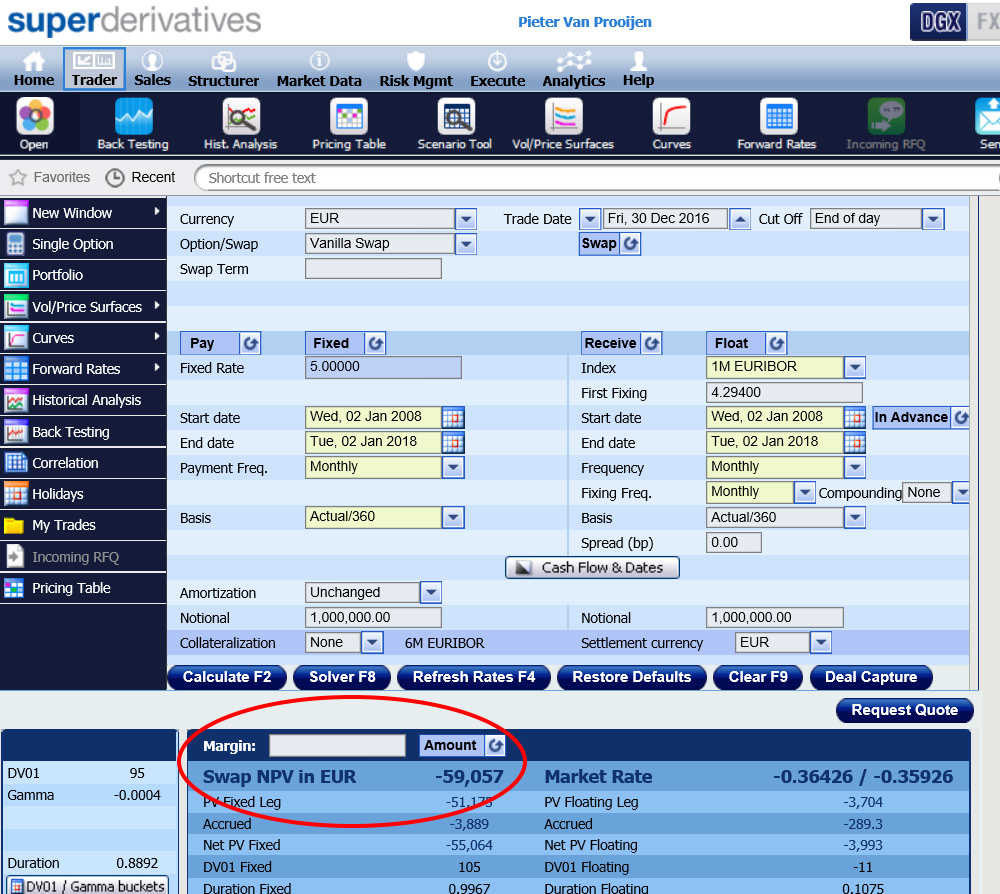

Naast de hoge provisie kent het gebruik van een renteswap het nadeel dat de afnemer geen voordeel heeft van dalende rentes. Wanneer de rente daalt blijft de afnemer de vaste rente betalen en krijgt de renteswap een voor de afnemer negatieve waarde. Immers zal de afnemer in de toekomst de vaste rente blijven betalen ondanks dat de rente is gedaald. In dit voorbeeld bedraagt op 30 december 2017 de negatieve waarde van de renteswap €59,206 (zie afbeelding 3).

Afbeelding 3 : negatieve waarde van €59.206 op 30 december 2017

Afbeelding 3 : negatieve waarde van €59.206 op 30 december 2017

De cliënt had naast de renteswap ook de mogelijkheid om een rente cap af te nemen of een spread premium cap.

Rente cap is een instrument wat wordt gebruikt om renterisico’s te beheersen of af te dekken. Een rente cap instrument is te vergelijken met een verzekering; als de rente boven het afgesproken plafond (de cap) komt dan vergoedt dit instrument de hogere rente aan de koper. Voor het afsluiten van een rente cap wordt eenmalig een premie betaald. Deze premie is afhankelijk van de hoogte van de cap, de looptijd en het bijbehorende verloop van de onderliggende waarde.

Premie rente cap

De waarde van een rente cap met een looptijd van 10 jaar met een rente cap van 5% voor de onderliggende waarde van €1,000,000 bedroeg op 2 januari 2008 €22,627. Dit is een aanzienlijk lager bedrag dan de provisie van €47,822 die de aanbieder van de renteswap heeft genoten.

Voordeel genoten van lagere rente

Naast dit voordeel heeft de afnemer genoten van de dalende rentes. De rente cap ziet immers enkel op een verzekering op hogere rentes dan de cap. Over de periode januari 2008 tot 30 december 2016 is de omvang van dit voordeel in vergelijk met de renteswap in dit voorbeeld €377,354. De rente cap kent daarnaast ook geen (onverwachte) negatieve waarde.

Spread Premium Rente Cap is een variant van de rente cap. Bij dit instrument wordt de premie niet eenmalig betaald maar wordt de premie gespreid en over de looptijd van het instrument in rekening gebracht. De hoogte van de rente cap premie wordt vaak aangehaald als reden waarom men een renteswap heeft afgenomen in plaats van een cap instrument. Dit argument gaat niet op als men het vergelijk maakt met een spread premium cap. De hoogte van de maandelijkse rente premies bij de spread premium rente cap worden bepaald door een vast percentage over de omvang van de notional. De hoogte van dit percentage verschilt maar in de contracten die wij hebben gezien varieert deze tussen de 0.40% en 0.55%.

In deze casus gaan we uit van een premie ter hoogte van 0.50% van de notional. De totale kosten gedurende deze periode hebben in dit voorbeeld €44,569 bedragen. Evenals de rente cap heeft de afnemer het voordeel genoten van de dalende rentes maar was wel volledig afgeschermd tegen rentestijgingen. Wanneer de afnemer dit product op 30 december 2016 zou willen beëindigen dan zou zij een negatieve waarde moeten hebben betaald van €5,437.

Vergelijk renteswap, rente cap en spread premium rente cap

In onderstaande tabel is aangegeven wat kasstromen zijn geweest van de afdekking van het rente risico onder de drie verschillende producten:

| Waarde bij aanvang | Negatieve waarde30 december 2016 | Netto kasstromentot 30 december 2016 | Totaal | |

| Renteswap |

– €47.822 |

– €59.206 |

– €377.354 |

– €436.560 |

| Rente Cap |

– €22.627 |

€0 |

€0 |

– €22.627 |

| Spread Premium Cap |

-€17.770 |

-€5.437 |

-€44.569 |

– €50.006 |

Kortom zelfs bij een renteswap van €1.000.000 blijft het spannend wat de keuze zal zijn : accepteren van het aanbod tot coulance vergoeding van de bank (uitkomst een zekere €87.312) of doorprocederen met als argument dat de kredietverstrekker een alternatief op de renteswap had moeten aanbieden (€436.560 – 22.627 = €413.933 ingeval van vergelijk met rente cap of €436.560 – €50.006 = €386.554 in geval van vergelijk met spread premium rente cap).

Pieter Christiaan is partner binnen Hermes Advisory. Hij is ingeschreven als Register Valuator bij het Nederlands Instituut Register Valuators (NIRV) en in het register Landelijk Register voor Gerechtelijk Deskundigen (LRGD als waarderingsdeskundige en financieringsspecialist opgenomen.