WHOA schuldakkoorden in de praktijk : levensvatbaarheid

Tijdens de kennis sessie WHOA schuldakkoorden die voor een dertigtal advocaten en financiële deskundigen is gehouden door Johan Jol en Rob van den Stigtenhorst en Pieter Christiaan van Prooijen (Hermes Advisory). Gedurende deze sessie zijn verscheidene vragen naar voren gekomen hoe om te gaan op bepaalde aspecten bij schuldakkoorden om faillissement te voorkomen. Deze vragen zijn gebundeld en worden in een tiental blogs beantwoord. De vraag die in deze blog centraal staat is wanneer is een onderneming levensvatbaar en kan een faillissement worden voorkomen? Daarnaast wordt bekeken welke rol levensvatbaarheid invult bij WHOA schuldakkoorden.

Voorkomen van faillissement door een schuldakkoord: wanneer is een onderneming levensvatbaar? En wie toetst dat eigenlijk?

Veel ondernemingen kampen met problematische schulden. Denk aan uitgestelde belastingen tijdens corona, teruglopende marges of uitgestelde investeringen. Soms lijkt faillissement onvermijdelijk. Maar wat als de onderneming in de kern nog levensvatbaar is? Dan wil je dat faillissement voorkomen. Die wens roept meteen een belangrijke vraag op: wanneer is een onderneming eigenlijk levensvatbaar?

Wat betekent levensvatbaarheid in economische zin?

Een onderneming is economisch gezien levensvatbaar als zij voldoende operationele geldstromen kan genereren om aan haar verplichtingen te voldoen, te investeren in de toekomst en haar belanghebbenden op termijn enig rendement te bieden. Let op: dat betekent niet dat een onderneming vandaag al winstgevend moet zijn. Ook een onderneming die momenteel verlies draait maar een geloofwaardig plan heeft om op termijn positieve kasstromen te realiseren, kan levensvatbaar zijn. Denk aan een casus waarbij forse investeringen nodig zijn voordat winstgevendheid wordt bereikt, maar waarbij investeerders bereid zijn om deze investeringen te doen. Dat geeft vertrouwen in de levensvatbaarheid.

- Toepassingsgebied voor WHOA schuldakkkoorden

- De rol van de levensvatbaarheid toets voor WHOA schuldakkoorden

- WHOA schuldakkoorden voor een VOF

- De koppeling tussen de theoretische reorganisatiewaarde en het akkoordbedrag

- Reorganisatiewaarde van kleine ondernemingen

- Crediteuren binnen en buiten WHOA schuldakkoorden

- WHOA groepsakkoorden en de rol van waarde benaderingen op vennootschappelijk niveau

- Liquidatiewaarde; piecemeal, going concern of is nog een derde variant mogelijk?

- De rol van nieuw geld (kapitaalinjectie) bij WHOA schuldakkoorden

- Beëindiging van duurovereenkomsten bij WHOA schuldakkoorden

Hoe beoordeel je levensvatbaarheid in de praktijk?

Bij het beoordelen van levensvatbaarheid wordt vaak een combinatie van financiële en kwalitatieve analyses gebruikt.

Financieel gaat het om kasstroomprognoses, scenarioanalyses en gevoeligheden voor prijs- of volumeveranderingen.

Kwalitatief wordt bijvoorbeeld gekeken naar het verdienmodel, de concurrentiepositie (denk aan SWOT of Porter-analyse) en – bij kleinere ondernemingen – ook naar de persoon van de ondernemer zelf.

Daarnaast spelen de oorzaken van de problemen een rol. In de literatuur wordt vaak onderscheid gemaakt tussen interne en externe oorzaken van bedrijfsproblemen:

Interne oorzaken

- Slecht management

- Inadequate financiële controle

- Slecht werkkapitaalbeheer

- Hoge kosten

- Te weinig verkoopinspanningen

- Te snelle groei

- Te grote projecten

- Misplaatste acquisities

- Zwakke financiële strategie

- Chaos in de organisatie

Externe oorzaken

- Veranderende marktvraag

- Toegenomen concurrentie

- Sterk stijgende inkoopprijzen

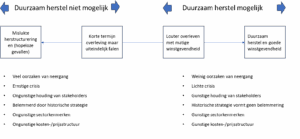

Het is belangrijk om te beoordelen welke oorzaken dominant zijn, en of deze oplosbaar zijn. Op basis daarvan kun je inschatten of herstel haalbaar is. Levensvatbaarheid is zelden zwart-wit: het gaat om gradaties – van hopeloze gevallen tot ondernemingen met duurzaam herstelpotentieel.

Voorkomen van faillissement door een WHOA Schuldakkoord. De levensvatbaarheidsvraagstuk van no hopers tot succes

Wat zegt de Belastingdienst over levensvatbaarheid?

Veel probleemschulden zijn belasting gerelateerd. De Belastingdienst zal alleen meewerken aan kwijtschelding als zij gelooft dat de onderneming levensvatbaar is. Dit is vastgelegd in artikel 25.6.2a van de Leidraad Invordering 2008. De ondernemer moet dit aantonen met een verklaring van een onafhankelijke deskundige. Is de onderneming niet levensvatbaar, dan is kwijtschelding in principe niet mogelijk. De Belastingdienst toetst dus expliciet op levensvatbaarheid – en die toets kan streng zijn.

Levensvatbaarheid in de WHOA: hoe zit dat juridisch?

In de WHOA (Wet homologatie onderhands akkoord) staat het begrip levensvatbaarheid niet expliciet als juridisch criterium in de wet. Toch speelt het een belangrijke rol. De WHOA is bedoeld voor ondernemingen met een toekomstperspectief, die door schulden dreigen te bezwijken. Artikel 375 lid 2 sub e Fw verplicht de schuldenaar om in het akkoord toe te lichten waarom de onderneming – na herstructurering – door kan gaan. De rechtbank moet toetsen of het akkoord “nakoombaar” is (artikel 384 lid 3 sub c Fw). Dat betekent: kan de onderneming nakomen wat in het akkoord wordt toegezegd? Belangrijk: de rechtbank toetst niet of het hele businessplan haalbaar is. De wetgever wilde voorkomen dat rechters zich moeten wagen aan voorspellingen over de toekomst van ondernemingen.

Wat zeggen juristen hierover?

Volgens diverse auteurs is het niet aan de rechter om te beoordelen of het verdienmodel levensvatbaar is. De rechter kijkt alleen naar de haalbaarheid van de afspraken in het akkoord.

Zo stelt Van den Sigtenhorst dat de vraag of de nakoming van het akkoord al dan niet voldoende is gewaarborgd, allereerst door de crediteuren moet worden beantwoord. Zij hebben hierin het primaat. De rechtbank toetst daarom kritischer naarmate de steun voor het akkoord onder de schuldeisers minder groot is. Verder is van belang wat de uitkering behelst. Als het bijvoorbeeld gaat om een uitkering ineens na de homologatie, hoeft de rechtbank alleen te toetsen of de benodigde gelden dan beschikbaar zijn. Gaat het echter om uitkeringen in de toekomst, dan wordt relevanter in hoeverre de onderneming dit uit het voorgenomen businessplan na de herstructurering inderdaad kan opbrengen. Ook dan blijft het primaat om dit te beoordelen echter bij de schuldeisers liggen. Het is, blijkens de parlementaire geschiedenis, niet de taak van de rechtbank om te onderzoeken in hoeverre het zeker is dat de nieuwe (toekomstige) verplichtingen die uit het akkoord voortvloeien zullen worden nagekomen door de onderneming.

Anne Mennens maakt in een recent artikel duidelijk dat wanneer de betaling van het akkoordbedrag wordt uitgesteld (in bijvoorbeeld een lening) toetsing van de rechtbank op zijn plaats is. De toetsing wordt strikter als geen ruim draagvlak voor het akkoord onder de belanghebbenden bestaat.

Wat betekent dit in de praktijk?

Het verschil in toetsingskaders kan tot spanningen leiden. De Belastingdienst kan van oordeel zijn dat een onderneming niet levensvatbaar is, terwijl de rechtbank het WHOA-akkoord wel goedkeurt – zolang het akkoord maar uitvoerbaar is. De Belastingdienst kan zo worden gedwongen om mee te werken aan het akkoord. Mijn visie hierop is dat altijd moet worden gewerkt aan een akkoord wat op instemming van de belanghebbenden kan rekenen. Juist partijen zoals de Belastingdienst en de kredietverstrekkers zijn belangrijke partijen bij een schuldakkoord. Het is echter niet uit te sluiten dat een ieder instemt. Een gang naar de rechtbank is dan onvermijdelijk. Een goede onderbouwing van het plan en de levensvatbaarheid is dan gewenst.

Tot slot

Levensvatbaarheid is geen eenduidig juridisch criterium, maar het is wél een cruciale factor bij schuldensaneringen. Ondernemers en adviseurs doen er goed aan om het verdienvermogen stevig te onderbouwen – zowel richting schuldeisers als richting rechtbank.

Heeft jouw onderneming problematische schulden en wil je weten of de WHOA een oplossing is? Neem contact met ons op voor een vrijblijvende quickscan of volg mij via LinkedIn.

Om schuldakkoord trajecten succesvol en kosten efficiënt uit te voeren is ICRA / WHOA WorkFlow systems ontwikkeld.

Deze cloud applicatie biedt ondersteuning bij het structureren, documenteren (inclusief due diligence room), communiceren (inclusief stemprocedure) naar belanghebbenden bij een schuldakkoord. Met de cloud applicatie wordt de uitvoering van schuldakkoorden mogelijk voor zowel kleine als grote ondernemingen. Kleine ondernemingen zijn gebaat bij een kosten-efficiënte uitvoering. Grote ondernemingen hebben vaak veel belanghebbenden waar de cloud applicatie oplossing voor biedt.