De nieuwe kapitaalstructuur onder de WHOA

Drs. P.C. van Prooijen RV – maart 2020

Het volledige artikel is met deze link te downloaden

Het wetsvoorstel Wet Homologatie Onderhands Akkoord (WHOA) voorziet in de mogelijkheid voor een onderneming die insolvent dreigt te raken om, buiten surseance van betaling en faillissement, een dwangakkoord op te leggen aan haar schuldeisers en aandeelhouders. De in het akkoord betrokken vorderingen worden conform hun relatieve rangorde afgezet tegen de liquidatiewaarde en tegen de reorganisatiewaarde. Daarnaast zal het uiteindelijke akkoord in de praktijk vaak een nieuwe kapitaalstructuur voor de onderneming krijgen waarbij nieuwe financieringsvoorwaarden worden toegepast. #WHOA

Inleiding WHOA

Op 5 juli 2019 is het wetsvoorstel inclusief de memorie van toelichting (MvT) ingediend bij de Tweede Kamer. Het wetsvoorstel introduceert een regeling voor de totstandkoming van een dwangakkoord buiten faillissement. Het voorstel, dat zal worden opgenomen in de Faillissementswet (Fw), maakt het mogelijk dat de herstructurering van problematische schulden vroegtijdig kan plaatsvinden op basis van een akkoord tussen de onderneming en haar schuldeisers en aandeelhouders. Het akkoord kan voorzien in een wijziging van de rechten van alle categorieën schuldeisers en aandeelhouders. Dit akkoord kan door de rechter worden bekrachtigd (gehomologeerd). Anders dan bij surseance van betaling en faillissement kunnen niet alleen de rechten van concurrente crediteuren maar ook die van preferente crediteuren (m.u.v. de werknemers) door het akkoord worden gewijzigd.

Bij de WHOA spelen naast juridische aspecten ook economische en financiële vraagstukken een rol, waaronder vraagstukken op het gebied van de beoordeling van de levensvatbaarheid van een onderneming, de vraag of de operationele activiteiten rendabel zijn, hoeveel nieuw geld nodig is voor de continuering van de activiteiten, wat de omvang van de schade is als gevolg van het opzeggen van overeenkomsten, welke financiële, juridische en operationele informatie beschikbaar moet worden gesteld aan de betrokkenen en wat het verwachte rendement zal zijn van de verschillende klassen in de nieuwe kapitaalstructuur en hoe deze nieuwe kapitaalstructuur eruit komt te zien. Daarnaast spelen twee waardes van de onderneming in kwestie een belangrijke rol, namelijk de waarde in de situatie van een liquidatie (liquidatiewaarde) en de waarde in de situatie waarin de schuldenlast is gereorganiseerd (reorganisatiewaarde).

In een serie van artikelen worden de verscheidene onderwerpen die samenhangen met deze financiële en juridische aspecten besproken. In een eerder overzichtsartikel heb ik samen met Martin Poelman de hoofdlijnen besproken van het WHOA voorstel. Dat artikel kunt u hier vinden. Dit vervolgartikel gaat over de nieuwe kapitaalstructuur.

Kapitaalstructuur nader uitgelegd

Een onderneming kan door verschillende kapitaalverschaffers[1] zijn gefinancierd variërend van eigen vermogen instrumenten tot vreemd vermogen instrumenten. De verschillende kapitaal-verschaffers hebben doorgaans verschillende financieringsvoorwaarden en zekerheidsposities.

Er is veel academisch onderzoek gedaan naar de relatie tussen de kapitaalstructuur en de ondernemingswaarde[2]. In hoofdlijnen wordt in de financieringstheorie gesteld dat er voor een onderneming een optimale verhouding bestaat tussen eigen vermogen en vreemd vermogen. De optimale financieringsverhouding zou moeten resulteren in een optimaal lage vermogens-kostenvoet[3]. Echter, ondernemingsfinanciering gaat verder dan enkel het bereiken van een lage vermogenskostenvoet. De aandeelhouder heeft doorgaans de wens dat de onderneming (in hoge mate) met schuld wordt gefinancierd. De kosten van de schuld (zijnde de rentelasten) zijn fiscaal aftrekbaar en doorgaans goedkoper dan de vermogenskosten van eigen vermogen. De onderneming (met haar bestuur) heeft behoefte aan flexibiliteit, lage rentelasten en heeft de wens om zich operationeel niet teveel door de financieringsvoorwaarden te laten inperken en daarnaast staat de continuïteit van de onderneming voorop. De kredietverstrekkers op hun beurt wensen naast de terugbetaling van hun verstrekte kredieten de nodige inkomsten (uit hoofde van rente inkomsten en fees) te creëren, en zij wensen controle over hun vorderingen te houden maar zij beseffen dat zij tevens in concurrentie zijn met andere kapitaalverschaffers.

De dynamiek van kapitaalverschaffing is allerminst statisch. Zo varieert over tijd de welwillendheid tot kapitaalverschaffing. Deze welwillendheid vertaalt zich niet enkel in de omvang en de kosten van de kapitaalverschaffing maar ook in de voorwaarden waaronder het kapitaal wordt verstrekt.

Verschillende soorten kapitaalinstrumenten

Het valt buiten het bereik van dit artikel om een alles omvattende beschrijving te geven van de grote verscheidenheid van kapitaalinstrumenten. Echter, ten behoeve van dit artikel wordt kort ingegaan op de navolgende kapitaalinstrumenten waarbij de looptijd en de vorm van terugbetaling, zekerheidspositie en de controle en pricing structuur worden besproken:

- Aandelen die het aandelenkapitaal vormen

- Mezzanine lening faciliteiten

- Second Lien lening faciliteiten

- Senior Debt lening faciliteiten

Aandelenkapitaal

Het aandelenkapitaal van een onderneming wordt gevormd door uit te geven aandelen. Deze aandelen kunnen normale aandelen zijn of aandelen waaraan een bijzonder recht is verbonden. Die bijzondere rechten kunnen zien op de zeggenschap of op het recht op een aandeel in de winst. Zo zijn er aandelen die meer zeggenschap geven of waaraan een voorrang op dividend is verbonden. Het aandelenkapitaal kent geen eindige looptijd. Wel is het zo dat een onderneming ophoudt te bestaan indien zij wordt vereffend (geliquideerd). Ook kunnen aandelen worden ingetrokken. De aandelen zijn tevens laatste gerechtigde in de zogenoemde waterval[4].

Mezzanine leningen

Mezzanine leningen (ook wel quasi schuld genoemd) kennen doorgaans een achtergestelde positie ten opzichte van leningen met zekerheden. Deze achtergestelde positie betreft vaak niet alleen een contractuele achterstelling maar ook een structurele[5] en tijdsgebonden achterstelling. De looptijd van Mezzanine leningen is doorgaans dus langer dan bij leningen met zekerheden (de tijdsgebonden achterstelling). De vergoeding voor Mezzanine leningen is vanwege het hogere risicoprofiel hoger dan voor leningen met zekerheden en kan naast de cash interest ook uit een zogenoemde payment in kind interest[6] (PIK) bestaan. Deze PIK rente wordt niet uitgekeerd maar wordt bij de hoofdsom van de lening toegevoegd.

Second Lien leningen

Kenmerkend voor Second Lien leningen is dat zij bij een vereffening pas worden voldaan nadat de leningen met zekerheden volledig zijn voldaan maar zij gaan qua rangorde vóór de Mezzanine leningen.

Senior Debt leningen

Senior Debt leningen beschikken doorgaans over een uitgebreid zekerhedenpakket. Senior Debt leningen kennen doorgaans een verplichte aflossingsstructuur en de leningen zullen qua looptijden korter zijn dan de Second Lien en Mezzanine leningen. Gegeven het relatief lagere risicoprofiel kennen de Senior Debt leningen een lagere tarifering dan de Second Lien en de Mezzanine leningen.

Voorbeeld

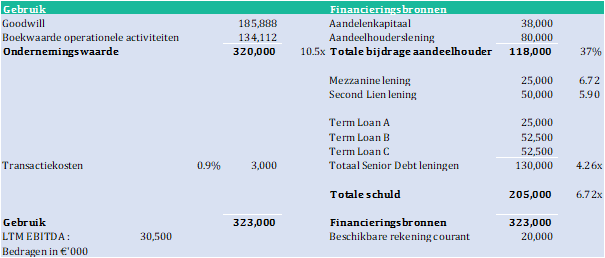

Voor de bespreking van dit artikel is een casus uitgewerkt. In deze casus wordt ervan uitgegaan dat een onderneming voor een bedrag van €320,0 miljoen wordt overgenomen. De onderneming heeft gedurende de voorgaande 12 maanden een bedrijfswinst op EBITDA niveau (LTM EBITDA[7]) gerealiseerd van €30,5 miljoen. Ten behoeve van de overname worden transactiekosten gemaakt van €3,0 miljoen (due diligence, bank fees, advocatenkosten e.d.). In totaal bedraagt de uiteindelijke financieringsbehoefte €323,0 miljoen.

De financieringsbehoefte van €323,0 miljoen is ingevuld door een aandeelhoudersbijdrage van €118,0 miljoen in de vorm van aandelenkapitaal (€38,0 miljoen), een aandeelhouderslening (€80,0 miljoen) en €205,0 miljoen schuld financiering. De schuldfinanciering bestaat uit €25,0 miljoen Mezzanine lening, €50,0 miljoen Second Lien lening en €130,0 miljoen Senior Debt leningen. Naast deze leningen wordt een ‘ongetrokken’ rekening courant faciliteit (Revolving Credit Facility) verstrekt van €20,0 miljoen. Deze rekening courant heeft een gelijk zekerheidspakket als de Senior Debt lening faciliteiten.

De transactie is samengevat in onderstaande tabel (Sources en Uses overzicht):

Financial Distress

Binnen een jaar na de overname wordt de onderneming geconfronteerd met een financiële crisis. De winstgevendheid van de onderneming komt onder zware druk te staan en de vooruitzichten in de gehele sector zijn slecht. Daar waar de historische bedrijfswinst op EBITDA niveau van €30,5 miljoen bedroeg, wordt nu voorzien dat deze voor komend jaar terugzakt naar €16,8 miljoen. Met geplande en noodzakelijke investeringen van €5,0 miljoen, renteverplichtingen van €8,5 miljoen en verplichte aflossingen van €10,0 miljoen is het aannemelijk dat de onderneming niet aan haar financiële verplichtingen kan voldoen.

Uitstaande schulden

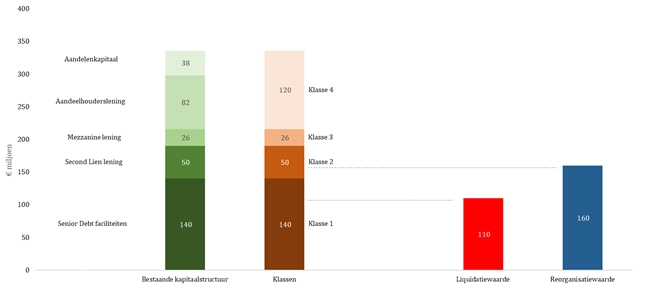

Voor de uitvoering van de herstructurering moet inzicht worden gegeven in de uitstaande schulden. In deze casus zal enkel een herstructurering van de financiële crediteuren worden besproken en zullen de handelscrediteuren niet in de herstructurering worden betrokken. Om te zien wat de omvang van de schulden is, wordt kort aangegeven hoe hoog deze een jaar na de overname zijn.

De rente op de aandeelhouderslening wordt bijgeschreven bij de lening van €80,0 miljoen en is zodoende gegroeid naar €82,0 miljoen. De cash rente op de Mezzanine lening is niet uitgekeerd en wordt voor de herstructurering bij de uitstaande omvang van de Mezzanine lening opgeteld; de uitstaande Mezzanine lening bedraagt voor de herstructurering €26,0 miljoen. Er hebben geen aflossingen plaatsgevonden onder de Second Lien lening en de rente is volledig betaald. De omvang van de Second Lien lening is gelijk aan de initiële hoofdsom zijnde €50,0 miljoen. Er hebben beperkt aflossingen plaatsgevonden op de Senior Debt leningen en daarnaast is de rekening courant (Revolving Credit Facility) gedeeltelijk getrokken. De omvang van de uitstaande vorderingen onder de Senior Debt leningen bedraagt €140,0 miljoen.

Voor het akkoord dienen de vorderingen van de bij het akkoord betrokken kapitaalverschaffers te worden ingedeeld in klassen overeenkomstig de wettelijke rangorde volgens welke zij zonder de herstructurering[8] verhaal zouden kunnen nemen.

Kort gezegd zullen de verschaffers van de Senior Debt leningen, die een uitgebreid zekerhedenpakket op de activa hebben op de onderneming als eerste gerechtigd zijn (klasse 1), hierna de Second Lien leningen (klasse 2) waarna de Mezzanine leningen volgen (klasse 3) en ten slot, als laatste de aandeelhouders (klasse 4).

Liquidatiewaarde en Reorganisatiewaarde

In het kader van de totstandkoming van het akkoord wordt een waarderingsrapport opgesteld. In dit rapport wordt de liquidatiewaarde op €110,0 miljoen bepaald en de reorganisatiewaarde op €160,0 miljoen (uitgaande van de LTM EBITDA van €16,8 miljoen komt dit neer op een EBITDA multiple van 9,5x).

In het waarderingsrapport heeft de waarderingsdeskundige voor de benadering van de reorganisatiewaarde de navolgende financiële prognose gebruikt:

Op basis van de liquidatiewaarde van €110,0 miljoen breekt de waarde in de Senior Debt lening faciliteiten. Conform hun contractuele en wettelijke aanspraken op de waarde zijn de verschaffers van de Senior Debt leningen gerechtigd op de liquidatiewaarde en kunnen zij wanneer zij dit wensen aanspraak maken op een uitkering in geld ter hoogte van het bedrag dat zij naar verwachting in geval van faillissement zouden ontvangen[9].

Op basis van de reorganisatiewaarde zijn de verschaffers van de Senior Debt lening faciliteiten volledig ‘in the money’ aangezien de reorganisatiewaarde hoger is dan de uitstaande vorderingen onder de Senior Debt lening faciliteiten. De hoogte van de reorganisatiewaarde van €160,0 miljoen is namelijk hoger dan de omvang van de uitstaande Senior Debt lening faciliteiten (€140,0 miljoen).

De reorganisatiewaarde breekt bij de uitstaande Second Lien lening. Immers €160,0 miljoen minus €140,0 miljoen bedraagt €20,0 miljoen. De uitstaande omvang van de Second Lien lening is €50,0 miljoen.

Op basis van deze opstelling zouden de aandeelhouders en de Mezzanine lening verschaffer geen recht hebben op enige toekenning van waarde en wordt de reorganisatiewaarde dus enkel verdeeld onder de verschaffers van de Second Lien lening en de Senior Debt lening faciliteiten.

Samengevat ontstaat navolgende situatie:

Eerlijke verdeling van de reorganisatiewaarde

Het akkoord moet redelijk zijn. Dit betekent dat de vermogensverschaffers die bij het akkoord betrokken zijn, erbij gebaat zijn of er bij de totstandkoming van het akkoord in ieder geval niet op achteruitgaan. Om dit te toetsen zal een vergelijking moeten worden gemaakt tussen twee situaties. Aan de ene kant staat dan de waarde die naar verwachting gerealiseerd kan worden als het akkoord tot stand komt[10]. Dat is de ´reorganisatiewaarde´ (artikel 375 lid 1 sub e). Aan de andere kant staat de opbrengst die naar verwachting gerealiseerd kan worden bij een vereffening van het vermogen van de schuldenaar in faillissement[11]. Dat is de ´liquidatiewaarde´ (artikel 375 lid 1 sub f).

Volgens de MvT valt dit uiteen in drie aan het akkoord te stellen eisen:

- de vermogensverschaffers mogen op basis van het akkoord niet in een slechtere positie komen dan in faillissement (artikel 384, derde lid WHOA). De minimale uitkering voor een vermogensverschaffer is dus zijn relatieve aandeel in de liquidatiewaarde;

- de reorganisatiewaarde wordt eerlijk verdeeld onder de vermogensverschaffers (dat wil zeggen: conform de wettelijke rangorde), tenzij één of meer klassen instemmen met een ander voorstel (artikel 384 lid 4 sub a);

- schuldeisers die bij faillissement van de schuldenaar naar verwachting een uitkering in geld zouden ontvangen moeten het recht hebben om ‘uit te stappen’ (d.w.z. dat zij de mogelijkheid moeten hebben om te kiezen voor een uitkering in geld) (artikel 384 lid 4 sub b).

Conform artikel 375 van de WHOA moet het akkoord alle informatie bevatten die de bij het akkoord betrokken kapitaalverschaffers nodig hebben om een geïnformeerd oordeel te kunnen vormen over het akkoord. In het artikel wordt een opsomming gemaakt van de informatie die het akkoord in ieder geval moet bevatten. Deze opsomming bevat echter niet een verplichte inkijk in de gevolgen van het akkoord anders dan dat de waarde die met het akkoord behouden kan blijven of kan worden gerealiseerd (zijnde de reorganisatiewaarde) eerlijk onder de kapitaalverschaffers wordt verdeeld. Ook geldt als eis dat informatie moet worden verschaft over de nieuwe financiering die de schuldenaar in het kader van de uitvoering van het akkoord wil aangaan en de redenen waarom dit nodig is[12].

In de WHOA is zodoende niet opgenomen hoe moet worden getoetst of de invulling van de nieuwe kapitaalstructuur (en de daarbij gehanteerde voorwaarden) redelijk of eerlijk is. Wel is bijvoorbeeld een afwijzingsgrond aanwezig als het akkoord door bedrog, door begunstiging van één of meer stemgerechtigde schuldeisers of aandeelhouders of met behulp oneerlijke middelen tot stand is gekomen[12]. Zou het redelijk zijn als de verstrekkers van de Senior Debt leningen een snellere terugbetaling zouden krijgen van hun uitstaande vorderingen in de nieuwe kapitaalstructuur dan zij in de oude structuur hadden? Of zou het eerlijk zijn als de voorziene rendementen substantieel hoger zijn dan welke zij zouden hebben gegenereerd in de oude structuur?

Inzage in de invulling en uiteindelijke uitwerking van de voorwaarden van de vermogenscomponenten die de nieuwe kapitaalstructuur vormen, is volgens mij van belang om te kunnen oordelen of de verdeling redelijk of eerlijk zal plaatsvinden.

Nieuwe kapitaalstructuur

De nieuwe kapitaalstructuur zal voor de onderneming duurzaam draaglijk moeten zijn. Immers is het doel van het akkoord het afwenden van een dreigend faillissement van een onderneming die na een herstructurering van de schulden weer financieel gezond zal zijn[14]. Gegeven dat de WHOA als een kaderregeling is vorm gegeven[15], is aan dit vereiste (terecht) geen nadere invulling gegeven. Een waarborg zal zijn dat de betrokken kapitaalverschaffers moeten instemmen met het akkoord. Verwacht mag worden dat zij tevens een visie zullen hebben op de draaglijkheid van de nieuwe kapitaalstructuur.

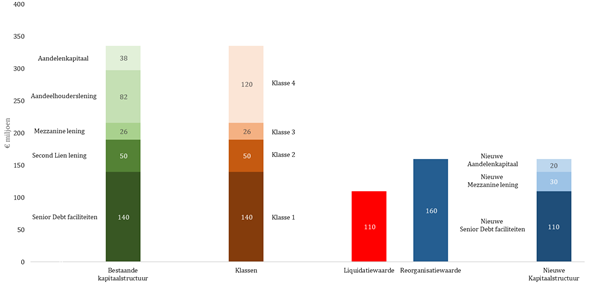

Het voorbeeld wordt vervolgd om dit element nader uit te werken. De kapitaalstructuur die in ons hypothetische akkoord wordt aangeboden bestaat uit drie financieringslagen, te weten:

Nieuw Aandelenkapitaal €20,0 miljoen

Nieuwe Mezzanine lening €30,0 miljoen

Nieuwe Senior Debt leningen €110,0 miljoen

Totaal €160,0 miljoen

Klasse 1 is gerechtigd op €140,0 miljoen en deze krijgt in het voorgestelde akkoord 100% van de Nieuwe Senior Debt leningen (€110,0 miljoen) en 100% van de Nieuwe Mezzanine lening (€30,0 miljoen). Klasse 2 is gerechtigd op het resterende bedrag van €20,0 miljoen en krijgt zodoende 100% van het aandelenkapitaal (€20,0 miljoen).

Invulling nieuwe kapitaalstructuur

De marges die worden gehanteerd voor deze drie faciliteiten bedragen:

Nieuwe Term Loan A 250 basis punten boven referentierente

Nieuwe Term Loan B 300 basis punten boven referentierente

Nieuwe Term Loan C 350 basis punten boven referentierente

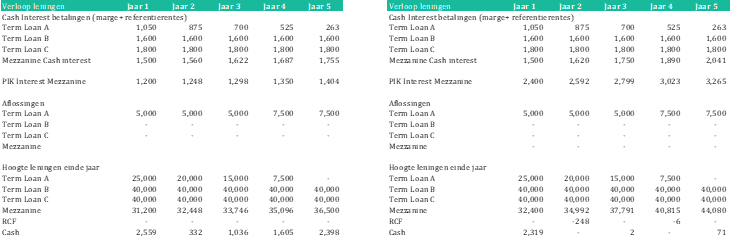

De Nieuwe Mezzanine lening met een initiële hoofdsom van €30,0 miljoen kent een looptijd van acht jaar en kent een cash marge van 4,0% plus referentierente. Daarnaast wordt aan de Nieuwe Mezzanine lening een zogenoemde payment in kind (PIK) rente verstrekt. Voor ons voorbeeld zullen we een scenario hanteren waarbij de PIK rente 4,0% bedraagt en een scenario waarbij deze 8,0% bedraagt.

In onderstaande schema’s zijn aan de hand van de financiële prognose de doorberekeningen gemaakt van het verloop van de nieuwe leningen en de uiteindelijke cash positie van de onderneming:

Invulling nieuwe kapitaalstructuur

Stel dat de Nieuwe Senior Debt lening faciliteiten zo worden gestructureerd dat deze drie leningen kennen; zijnde Nieuwe Term Loan A lening (initiële hoofdsom €30,0 miljoen, aflossingen in jaar één tot en met drie van €5,0 miljoen en hierna in de navolgende twee jaren vier en vijf €7,5 miljoen), Nieuwe Term Loan B lening (geen aflossingen en looptijd 6 jaar) en Nieuwe Term Loan C lening (geen aflossingen en looptijd 7 jaar).

De marges die worden gehanteerd voor deze drie faciliteiten bedragen:

Nieuwe Term Loan A 250 basis punten boven referentierente

Nieuwe Term Loan B 300 basis punten boven referentierente

Nieuwe Term Loan C 350 basis punten boven referentierente

De Nieuwe Mezzanine lening met een initiële hoofdsom van €30,0 miljoen kent een looptijd van acht jaar en kent een cash marge van 4,0% plus referentierente. Daarnaast wordt aan de Nieuwe Mezzanine lening een zogenoemde payment in kind (PIK) rente verstrekt. Voor ons voorbeeld zullen we een scenario hanteren waarbij de PIK rente 4,0% bedraagt en een scenario waarbij deze 8,0% bedraagt.

In onderstaande schema’s zijn aan de hand van de financiële prognose de doorberekeningen gemaakt van het verloop van de nieuwe leningen en de uiteindelijke cash positie van de onderneming:

Verloop leningen scenario PIK 4,0% Verloop leningen scenario PIK 8,0%

Exit waardes en internal rate of return

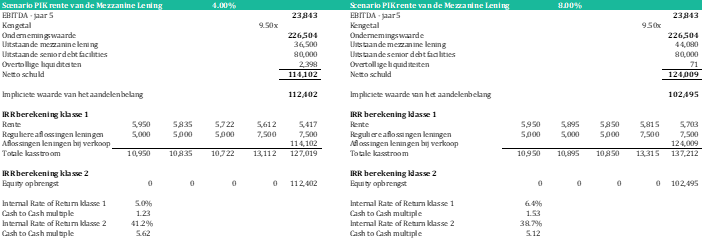

Aan de hand van de kasstromen die de waarderingsdeskundige heeft opgesteld, kan een doorberekening worden gemaakt van de verwachte hoogte van de leningen en de liquiditeit die de onderneming zal hebben. Daarnaast kan een aanname worden gehanteerd van de verwachte verkoopwaarde (exit waarde) zal zijn van de onderneming na een aantal jaren. Aan de hand van deze gegevens kan men benaderen wat het verwachte rendement is dat elk van de klassen zal genereren.

Als we uitgaan van het feit dat de exit multiple gelijk is aan de EBITDA multiple[16] ten tijde van de herstructurering dan ontstaan de volgende uitwerkingen voor de twee scenario’s:

De doorberekening van de prognose, die uitgaat van een stijgende winst/kasstroom generatie, is voor beide klassen gunstig. Beide klassen krijgen hun geld terug en maken aanzienlijke rendementen[17].

Alhoewel het er voor beide klassen op basis van de prognose rooskleurig uitziet, zijn de verschillen duidelijk. Klasse 2 heeft in het scenario dat de PIK rente van de Mezzanine lening op 8,0% wordt gezet een verwachte opbrengst die €9,9 miljoen lager (namelijk €112,4 miljoen – €102,5 miljoen) ligt in vergelijking het scenario waarin deze op 4,0% wordt gezet. De vraag of de hoogte van de PIK rente redelijk is, laat ik voor nu onbesproken. Het punt waar het om gaat is dat de doorberekening aangeeft wat de verwachte gevolgen voor de betrokken stakeholders zijn. Als de gevolgen inzichtelijk zijn, dan kunnen er nadere conclusies worden getrokken.

Een belangrijke notie is nog dat de realisatie van de prognose onzeker is (hiertoe hanteert de waarderingsdeskundige ook zogenoemde risicopremies bij het benaderen van de waarde aan de hand van de onzekere toekomstig kasstromen).

De bovenstaande exercitie zou tevens gedaan moeten worden met alternatieve scenario’s zoals een stress case (in een dergelijk scenario wordt aangenomen dat de onderneming nog tegenslagen krijgt) en een base case (in een dergelijk scenario wordt aangenomen dat er geen herstel komt van de kasstroom generatie).

Aan de hand van de verschillende alternatieve scenario’s kan men een beter beeld schetsen of de in dit voorbeeld bekritiseerde PIK rente op 4,0% dan wel 8,0% moet staan.

Conclusie

Voor de betrokken stakeholders in het akkoord kunnen kleine wijzigingen in voorwaarden van nieuwe kapitaalstructuur grote gevolgen hebben. De gevolgen van deze wijzigingen kunnen met doorberekeningen inzichtelijk worden gemaakt.

Momenteel ontbreekt in de WHOA een toetsing en wettelijk kader of de voorwaarden van de nieuwe kapitaalstructuur redelijk zijn of niet. Het zal uit de praktijk moeten blijken of dit een gemis is of niet.

Het verdient aanbeveling om niet enkel de gevolgen van het akkoord inzichtelijk te maken door aan te geven hoe de verdeling van de reorganisatiewaarde zal geschieden maar om aan te geven wat de zogenoemde exit waardes zijn voor elke klasse. Met dit inzicht kan men oordelen of het akkoord echt redelijk is.

[1] Strikt genomen zou hier moeten worden gesproken over vermogensverschaffers, waaronder worden verstaan de aandeelhouders (kapitaalverschaffers) en de crediteuren tezamen. Omdat de term kapitaalverschaffers evenwel is ingeburgerd zal ik hierna desondanks over kapitaalverschaffers blijven spreken, ook als het strikt genomen om crediteuren gaat, zoals bijvoorbeeld bij verstrekkers van leningen (schuldfinanciering).

[2] Het startschot voor dit onderzoek was het werk van Modigliani en Miller in 1958, 1963 en 1968 die onderzochten of het opnemen van schuld een waarde verhogend effect heeft op ondernemingen. Dit effect wordt veroorzaakt doordat rentelasten aftrekbaar zijn van de winstbelasting.

[3] Altman heeft in zijn studie van 1984 het effect van de kosten van financial distress betrokken in het onderzoek naar de optimale verhouding vreemd en eigen vermogen.

[4] Met de waterval (Payment Waterfalls) wordt bedoeld de rangordes die de vorderingen innemen bij een liquidatie. Zo zal pas een betaling beschikbaar zijn voor een lagere rang als de hogere rang volledig is voldaan. Onder vorderingen kunnen niet alleen financiële vorderingen vallen maar ook vorderingen die voortkomen uit kosten voor dienstverleners (zoals advocatenkosten, notariskosten of accountantskosten) die bij het liquidatieproces betrokken zijn.

[5] Structurele achterstelling houdt in dat het schuldinstrument ten behoeve van een entiteit hoger in het juridische organogram is verstrekt; bijvoorbeeld als een lening op holding niveau wordt verstrekt ten opzichte van een lening aan een operationele entiteit (de operationele entiteit zal formeel de middelen aan de holding moeten verstrekken door middel van een intercompany lening of dividend uitkering om zo de lening op de holding uit te keren).

[6] Payment in kind houdt in dat de rente bij de lening wordt bijgeschreven. De hoogte van de lening loopt dus door de payment in kind rente op door de tijd.

[7] LTM EBITDA : “Last Twelve Months Earnings Before Interest Taxes Depreciation and Amortisation” ofwel de bedrijfswinst over de laatste twaalf maanden op niveau voor aflossingen, amortisatie, winstbelasting en financiering.

[8] Lees: bij een faillissement situatie.

[9] De klasse die tegen het akkoord stemt moet de mogelijkheid hebben om ‘uit te stappen’ artikel 384, vierde lid onder b Fw. Nota bene: alhoewel deze mogelijkheid in de wet is neergelegd moet nog worden bezien hoe de liquiditeit voor de uitkering in de praktijk wordt verkregen.

[10] Ter voorkoming van misverstand betreft dit de waarde voor inbreng van mogelijk nieuw geld (of wel zogenoemde pre money valuation)

[11] Deze verwachte uitkering betreft niet enkel de zogenoemde uitwinningswaarde van de activa van de onderneming (piecemeal) maar kan ook de waarde betreffen van een gedwongen verkoop van de onderneming (forced liquidation value) of een combinatie van beide.

[12] Artikel 375 lid 1 onder i

[13] Artikel 384, vierde lid onder f Fw.

[14] Zie Memorie van Toelichting pagina 5 en de afwijzingsgrond zoals opgenomen in artikel 384 lid 2 onder e Fw : “de nakoming van het akkoord niet voldoende is gewaarborgd.”

[15] Zie Memorie van Toelichting pagina 6.

[16] Er zal dus geen zogenoemde multiple arbitrage optreden.

[17] Om het voorbeeld niet onnodig complex te maken, zijn bij de IRR berekening geen funding kosten en overige kosten opgenomen. In de praktijk worden voor dergelijke analyses zogenoemde Risk Adjusted Return on Risk Adjusted Capital modellen (RARORAC analyses) gehanteerd. Voor de berekening van de IRR is uitgegaan dat klasse 1 een initiële investering heeft van €140 miljoen en klasse 2 van €20.0 miljoen.

#WHOA