Wetsvoorstel Homologatie Onderhands Akkoord

Invoering van mogelijkheid tot oplegging van dwangakkoord aan aandeelhouders en schuldeisers van bedrijven in moeilijkheden zal Nederland aantrekkelijk maken voor herstructureringen.

#WHOA

Drs. P.C. van Prooijen RV & Mr. Martin A. Poelman[1]

Samenvatting

Het op 5 juli 2019 ingediende voorstel voor een Wet Homologatie Onderhands Akkoord (WHOA) voorziet in de mogelijkheid voor een onderneming die insolvent dreigt te raken om, buiten surseance van betaling en faillissement, een dwangakkoord op te leggen aan haar schuldeisers en aandeelhouders. Het WHOA-voorstel is geïnspireerd op de Britse Scheme of Arrangement en de Amerikaanse Chapter 11-procedure. Het in het wetsvoorstel voorziene pre-insolventieakkoord zal aan bedrijven die in financiële moeilijkheden verkeren een uitstekende mogelijkheid bieden om te herstructureren. Het zal dan niet meer nodig zijn om, zoals bijvoorbeeld Van Gansewinkel Groep BV in 2015 deed, hiervoor naar Engeland uit te wijken. Nederland zal naar verwachting een zeer interessante jurisdictie worden voor bedrijven in moeilijkheden die wensen te herstructureren.

In deze bijdrage van oktober 2019 bespreken de auteurs de hoofdlijnen van het WHOA-voorstel. In enkele vervolgartikelen zullen zij nader ingaan op bepaalde onderwerpen.

Inleiding – WHOA

Het wetsvoorstel homologatie onderhands akkoord (WHOA) is een onderdeel van het Programma “Herijking Faillissementsrecht”. Op 5 juli 2019 heeft de regering het wetsvoorstel inclusief de memorie van toelichting (MvT) ingediend bij de Tweede Kamer. Het wetsvoorstel introduceert een regeling voor de totstandkoming van een dwangakkoord buiten faillissement. Het voorstel, dat zal worden opgenomen in de Faillissementswet, maakt het mogelijk dat de herstructurering van problematische schulden vroegtijdig kan plaatsvinden op basis van een akkoord tussen de onderneming en haar schuldeisers en aandeelhouders.[2] Het akkoord kan voorzien in een wijziging van de rechten van alle categorieën schuldeisers en aandeelhouders[3]. Dit akkoord kan door de rechter worden bekrachtigd (gehomologeerd). Anders dan bij surseance van betaling en faillissement kunnen dus niet alleen de rechten van concurrente crediteuren maar ook die van preferente crediteuren door het akkoord worden gewijzigd.

Naast een wijziging van de rechten van schuldeisers, kan het akkoord ook tot gevolg hebben dat de rechten van aandeelhouders worden gewijzigd. In dit verband moet volgens de MvT vooral gedacht worden aan een akkoord waarbij sprake is van een ‘debt for equity swap’, waardoor de bestaande aandeelhouders immers zullen verwateren. De WHOA zal ook voorzien in de mogelijkheid om lopende overeenkomsten eenzijdig te beëindigen als de wederpartij niet instemt met een voorgestelde vrijwillige wijziging of beëindiging.

Volgens de MvT moet de WHOA worden gezien als een uiterste redmiddel. De WHOA wil geen afbreuk doen aan de bestaande praktijk van buitengerechtelijke herstructureringen, maar die juist versterken. Omdat de WHOA een effectief middel biedt om een oplossing gerechtelijk op te laten leggen, zullen dwarsliggers minder gauw kunnen overvragen. Dit zal het bereiken van overeenstemming faciliteren (MvT nr. 1). Verder is de WHOA zo veel mogelijk vormgegeven als een kaderregeling, om partijen zo meer ruimte te bieden om in goed overleg tot een akkoord te komen dat is toegesneden op de specifieke omstandigheden van het geval (MvT 3.1).

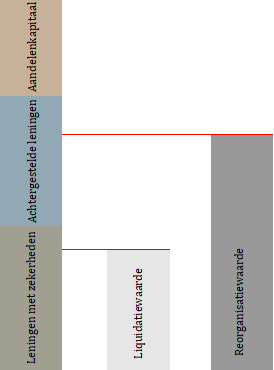

Bij de WHOA spelen naast juridische aspecten ook economische en financiële vraagstukken een rol, waaronder vraagstukken op het gebied van de beoordeling van de levensvatbaarheid van een onderneming, de vraag of de operationele activiteiten rendabel zijn, hoeveel nieuw geld nodig is voor de continuering van de activiteiten, wat de omvang van de schade is als gevolg van het opzeggen van wederkerige overeenkomsten, welke financiële, juridische en operationele informatie beschikbaar moet worden gesteld aan de betrokkenen en wat het verwachte rendement is van de verschillende klassen in de nieuwe kapitaalstructuur en hoe deze nieuwe kapitaalstructuur eruit komt te zien. Daarnaast spelen twee waardes van de onderneming in kwestie een belangrijke rol, namelijk de waarde in de situatie van een liquidatie (liquidatiewaarde) en de waarde in de situatie waarin de schuldenlast is gereorganiseerd (reorganisatiewaarde).

Wat is de aanleiding?

Indien een onderneming te maken krijgt met ernstige financiële problemen wordt vaak een oplossing gezocht in:

a) een (buitengerechtelijk) crediteurenakkoord (uitstel van betaling of gedeeltelijke kwijtschelding van vorderingen, dan wel omzetting daarvan in aandelenkapitaal), of, al dan niet in combinatie met a), in:

b) het aantrekken van nieuw kapitaal.

Daarvoor is naar huidige recht de medewerking vereist van de crediteuren (situatie a) en de aandeelhouders (situatie b), zoals terecht wordt opgemerkt in de MvT[4]. Buiten faillissement of surseance is het dus lastig om een onderhands akkoord met de schuldeisers van een onderneming af te dwingen. Het uitgangspunt is namelijk dat een schuldeiser slechts in zeer speciale gevallen van misbruik van recht gedwongen kan worden om aan de uitvoering van een hem aangeboden akkoord mee te werken. Dat blijkt uit de jurisprudentie van de Hoge Raad (vgl. het arrest Mondia / curatoren V&D[5], onder verwijzing naar het eerdere arrest Groenmeijer / Payroll[6]). In het arrest Groenmeijer / Payroll overwoog de Hoge Raad o.m., ten aanzien van de in kort geding geëiste medewerking aan een buitengerechtelijk crediteurenakkoord:

´Ten aanzien van de totstandkoming en de gevolgen van een dergelijk akkoord gelden niet de bijzondere voorwaarden en waarborgen welke de Faillissementswet in geval van faillissement, surséance van betaling en de schuldsaneringsregeling natuurlijke personen bevat voor het daar telkens geregelde akkoord, welke regeling meebrengt dat aan zo’n akkoord, dat mede met het oog op de belangen van de gezamenlijke schuldeisers is onderworpen aan rechterlijk toezicht, verbindende kracht kan toekomen ook jegens een betrokken schuldeiser die daarmee niet instemt. Bij een buitengerechtelijk akkoord als het onderhavige, op de totstandkoming waarvan de gewone regels van het verbintenissenrecht van toepassing zijn, staat het een schuldeiser in beginsel vrij het hem door de schuldenaar aangeboden akkoord – dat inhoudt dat hij slechts een (beperkt) deel van zijn vordering betaald krijgt en voor het restant afstand doet van zijn recht op voldoening – te weigeren. Dit kan uitzondering lijden indien de uitoefening van deze bevoegdheid wordt misbruikt (art. 3:13 BW) en de schuldeiser aldus naar redelijkheid aanvaarding van het aanbod niet had kunnen weigeren.´

De WHOA, die in een ´gerechtelijk akkoord´ voorziet, zal deze door de Hoge Raad gesignaleerde lacune opheffen.

Hetzelfde probleem speelt overigens bij aandeelhouders. Aan de zittende aandeelhouders kan worden gevraagd of zij willen bijstorten of willen instemmen met de uitgifte van nieuwe aandelen. Maar de aandeelhouders zijn in beginsel vrij om hieraan al dan niet mee te werken. Zij kunnen in beginsel[7] niet gedwongen worden om nieuwe aandelen te nemen.

Kernprobleem is dus dat het in Nederland momenteel ontbreekt aan een adequate wettelijke regeling voor een dwangakkoord voor het saneren van schulden (buiten faillissement of surseance)[8]. Hierdoor kunnen individuele vermogensverschaffers het proces van het herstructureren van de schulden frustreren en zelfs dwarsbomen. Wij lichten dit hierna toe.

Een onderneming kan door verschillende kapitaalverschaffers zijn gefinancierd, variërend van verschaffers van eigen vermogen tot vreemd vermogen. Deze verschillende kapitaalverschaffers hebben doorgaans verschillende financieringsvoorwaarden en zekerhedenposities[9].

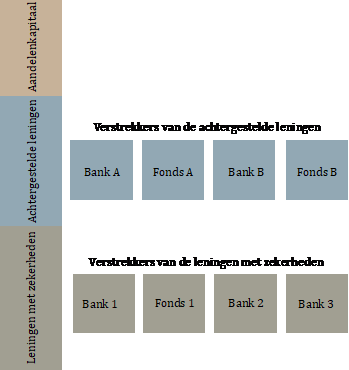

Zo is de kapitaalstructuur van de gemiddelde onderneming gelaagd opgebouwd; van aandeelhouders die geen zekerheidsrechten hebben tot schuldeisers die wel zekerheidsrechten hebben. Tevens kunnen schuldeisers gegroepeerd zijn, zoals bijvoorbeeld banken of investerings-fondsen die gezamenlijk leningen aan een onderneming hebben verstrekt. Zie hiertoe ter illustratie de afbeelding rechts, waarin de achtergestelde lening door een consortium met daarin Bank A, Bank B, Investeringsfonds A en Investeringsfonds B wordt verstrekt. De lening met zekerheden wordt door het consortium met daarin Bank 1, Investeringsfonds 1, Bank 2 en Bank 3 verstrekt.

Zoals hiervoor gesteld, is voor een onderhands akkoord momenteel volledige medewerking nodig van de vermogensverschaffers. Echter, waarom zou een aandeelhouder of een schuldeiser met beperkt of geen zekerheidsrecht waarvan de waarde nihil is, meewerken aan een schuldsanering als hij daardoor zijn positie verliest of verzwakt? Deze vermogensverschaffers zullen trachten om het proces te frustreren onder het motto: koop ons dan maar voor een bepaald bedrag uit. Daarnaast zullen zij trachten meer tijd te winnen in de hoop op betere tijden[10].

Naast deze zogenoemde verticale tegenstellingen in de kapitaalstructuur kunnen ook horizontale tegenstellingen zich voordoen. Het kan zo zijn dat binnen een bankconsortium een belangrijk deel van het bankconsortium wil meewerken aan de financiële herstructurering maar dat er enkele tegenliggers zijn. Aangezien voor de beslissing binnen het bankconsortium tot opschorting van betalingen (interest-betalingen dan wel aflossingen) vaak unanieme goedkeuring van het gehele consortium nodig is, kunnen enkele tegenliggers binnen het consortium het proces frustreren en hun zogenoemde nuisance value te gelde maken. Het WHOA-voorstel biedt een uitkomst voor deze gevallen aangezien de rechtbank kan overgaan tot het goedkeuren van een akkoord waarbij vermogensverschaffers die niet met het akkoord hebben ingestemd toch aan het akkoord worden gebonden.

Europese Herstructureringsrichtlijn

Daarnaast merken wij op dat het WHOA-voorstel ook mooi aansluit bij de onlangs vastgestelde Europese Herstructureringsrichtlijn[11], die immers (onder meer) voorziet in de verplichting voor de lidstaten om ervoor te zorgen ‘dat schuldenaren bij dreigende insolventie toegang hebben tot een preventief herstructureringsstelsel dat hen in staat stelt te herstructureren, teneinde insolventie te voorkomen en hun levensvatbaarheid te verzekeren zonder afbreuk te doen aan andere oplossingen ter voorkoming van insolventie, en zodoende banen te beschermen en de bedrijfsactiviteiten te handhaven.’[12] Volgens de Minister zal echter voor de implementatie van de Herstructureringsrichtlijn nog een apart wetsvoorstel worden opgesteld, waarin het hiervoor bedoelde deel van de Richtlijn zal worden geïmplementeerd door ‘de huidige regeling betreffende het surseance-akkoord in overeenstemming te brengen met de richtlijn.’[13]

Scope en voorwaarden voor toepassing WHOA

In het WHOA-voorstel zijn voorwaarden opgenomen waaraan het akkoord moet voldoen alvorens de rechter het akkoord homologeert. We bespreken hierna de belangrijkste voorwaarden.

1 Toestand van onvermijdelijke insolventie

De schuldenaar waarvoor het akkoord wordt aangeboden, moet in een toestand verkeren ´waarin het redelijkerwijs aannemelijk is dat hij met betalen van zijn schulden niet zal kunnen voortgaan´ (artikelen 370, eerste lid en 371, derde lid WHOA). Dit criterium lijkt veel op het criterium voor het aanvragen van surseance van betaling (artikel 214 lid 1 Fw.), dat als volgt luidt: ´De schuldenaar die voorziet, dat hij met het betalen van zijn opeisbare schulden niet zal kunnen voortgaan, kan surseance van betaling aanvragen.´ De MvT spreekt over een toestand van ´onvermijdelijke insolventie´[14]. In het akkoord en in de informatieverschaffing naar de betrokkenen zal moeten worden onderbouwd in welke mate het redelijkerwijs aannemelijk is dat sprake is van ´onvermijdelijke insolventie´. De invulling van deze onderbouwing kan worden vergeleken met de onderbouwing die bij zogenoemde Insolvency Opinions wordt gegeven. In ons vervolgartikel “Insolvabiliteit onder de WHOA” zullen we hier nader op ingaan.

2 Levensvatbare activiteiten of efficiënte bedrijfsbeëindiging (´controlled wind down´)

Het akkoord kan volgens de MvT[15] tot doel hebben:

a) de afwending van een dreigend faillissement van een onderneming die na een herstructurering van de schulden weer financieel gezond is (´herstructureringsakkoord´),

b) de afwikkeling van een onderneming die geen overlevingskansen meer heeft en ook niet meer zal krijgen, waarbij een beter resultaat wordt behaald dan wanneer die afwikkeling zou plaatsvinden in faillissement (´afwikkelingsakkoord´ of ´controlled wind down´).

Wij merken hierbij op dat doelstelling b) nieuw is ten opzichte van het eerdere voorontwerp. Mede op advies van INSOLAD is dit tweede scenario nu ook mogelijk geworden[16].

Het akkoord zal alle informatie moeten bevatten die de stemgerechtigde schuldeisers en aandeelhouders nodig hebben om zich vóór het plaatsvinden van de stemming over het akkoord een geïnformeerd oordeel te kunnen vormen over het akkoord (artikel 375 lid 1). De rechtbank kan het verzoek tot homologatie van het akkoord afwijzen indien de nakoming ervan onvoldoende gewaarborgd is (artikel 384 lid 2 sub e). Indien de rechtbank dit nodig acht in het kader van een door haar te nemen beslissing kan zij besluiten om een of meer deskundigen te benoemen (artikel 384 lid 6 io. artikel 378 lid 5).

Indien sprake is van een herstructureringsakkoord (doelstelling a) zal het akkoord uiteraard adequate informatie moeten bevatten om te kunnen beoordelen of de activiteiten levensvatbaar zijn. De vraag is echter wanneer spreekt men van levensvatbare activiteiten en welke maatstaf moet daarvoor worden gehanteerd? Wordt hiervoor gekeken naar relatieve maatstaven zoals rendement op geïnvesteerd vermogen of wordt een kasstroombenadering gehanteerd? Worden bij de beoordeling of de activiteiten rendabel zijn toekomstige investeringen meegenomen of niet? Op welke termijn moeten de activiteiten rendabel zijn? Moeten ze onmiddellijk na uitvoering van het akkoord rendabel zijn of moet er zicht op rendabele activiteiten in de toekomst zijn?

Als de reorganisatiewaarde lager is dan de liquidatiewaarde, dan heeft de onderneming in haar huidige noch toekomstige vorm bestaansrecht. Een liquidatie, al dan niet in de vorm van een controlled wind down, ligt bij deze uitkomst meer voor de hand dan het herstructureren van de schulden. We kunnen dan spreken van een ´afwikkelingsakkoord´.

In ons vervolgartikel “Rendabele activiteiten onder de WHOA” zullen we nader op het bovenstaande ingaan.

3 Goedkeuring van het akkoord door tenminste één klasse van schuldeisers

Het akkoord kan de rechten wijzigen van de aandeelhouders en schuldeisers of van een deel van hen (artikel 370 lid 1). Het akkoord moet daarom aan de betrokken vermogensverschaffers ter goedkeuring worden aangeboden. De rechten die schuldeisers en aandeelhouders bij een vereffening van het vermogen van de schuldenaar in faillissement hebben, kunnen echter zodanig verschillend zijn, dat van een vergelijkbare positie geen sprake is. Hetzelfde geldt voor de rechten die de vermogensverschaffers op basis van het akkoord aangeboden krijgen. Daarom moeten de vermogensverschaffers worden ingedeeld in zogeheten klassen (artikel 374 WHOA). Zo bepaalt artikel 9 lid 4 van de Herstructureringsrichtlijn: ´Schuldeisers van door een zekerheid gedekte vorderingen en niet door een zekerheid gedekte vorderingen worden in ieder geval in afzonderlijke categorieën behandeld met het oog op de goedkeuring van een herstructureringsplan.´ Er wordt vervolgens ook per klasse gestemd. Stemgerechtigd zijn alleen de schuldeisers en aandeelhouders van wie de rechten op basis van het akkoord worden gewijzigd (artikel 381 lid 3). Homologatie door de rechtbank kan slechts worden verzocht indien minimaal één klasse met het akkoord heeft ingestemd. Dit dient een klasse te zijn die bestaat uit schuldeisers[17] die bij faillissement van de schuldenaar naar verwachting een uitkering in geld tegemoet kunnen zien (artikel 383 lid 1). Ziet het akkoord uitsluitend op schuldeisers die bij een faillissement geen uitkering te verwachten hebben, dan geldt deze laatste eis niet.

Omdat het akkoord voor verschillende klassen verschillende gevolgen kan hebben, is de indeling in klassen van belang. In ons vervolgartikel “Klasse-indeling onder de WHOA “ zullen wij hier nader op ingaan.

4 Zuivere besluitvorming

Omdat de vraag of een akkoord gehomologeerd kan worden, in belangrijke mate afhangt van de steun die er voor het akkoord bestaat, is het van groot belang dat het besluitvormingsproces zuiver is geweest. Met het oog op die zuivere besluitvorming kent het wetsvoorstel een aantal algemene afwijzingsgronden. Zo zal het homologatieverzoek moeten worden afgewezen als:

- de schuldenaar of de herstructureringsdeskundige niet (tijdig) jegens alle stemgerechtigde schuldeisers en aandeelhouders heeft voldaan aan bepaalde informatieverplichtingen[18], tenzij de desbetreffende schuldeisers en aandeelhouders verklaren het akkoord te aanvaarden (artikel 384 lid 2 sub b);

- het akkoord of de daaraan gehechte bescheiden niet alle voorgeschreven informatie omvatten[19], de klasseindeling[20] of de procedure voor de stemming[21] niet voldeed aan de wettelijke eisen van artikel 381, tenzij zodanig gebrek redelijkerwijs niet tot een andere uitkomst van de stemming had kunnen leiden (artikel 384 lid 2 sub c);

- een schuldeiser of de aandeelhouder voor een ander bedrag tot de stemming over het akkoord had moeten worden toegelaten, tenzij die beslissing niet tot een andere uitkomst van de stemming had kunnen leiden (artikel 384 lid 2 sub d).

De rechtbank wijst het homologatieverzoek af als één van deze algemene afwijzingsgronden zich voordoet. Zij kan dit doen op verzoek van een stemgerechtigde schuldeiser of aandeelhouder, maar ook ambtshalve.

5 Redelijk akkoord

Het akkoord moet redelijk zijn. Dit betekent dat de vermogensverschaffers die bij het akkoord betrokken zijn, erbij gebaat zijn of er bij de totstandkoming van het akkoord in ieder geval niet op achteruitgaan. Om dit te toetsen zal een vergelijking moeten worden gemaakt tussen twee situaties. Aan de ene kant staat dan de waarde die naar verwachting gerealiseerd kan worden als het akkoord tot stand komt[22]. Dat is de ´reorganisatiewaarde´ (artikel 375 lid 1 sub e). Aan de andere kant staat de opbrengst die naar verwachting gerealiseerd kan worden bij een vereffening van het vermogen van de schuldenaar in faillissement[23]. Dat is de ´liquidatiewaarde´ (artikel 375 lid 1 sub f).

Volgens de MvT valt dit uiteen in drie aan het akkoord te stellen eisen:

- de vermogensverschaffers mogen op basis van het akkoord niet in een slechtere[24] positie komen dan in faillissement (artikel 384, derde lid WHOA). De minimale uitkering voor een vermogensverschaffer is dus zijn relatieve aandeel in de liquidatiewaarde;

- de reorganisatiewaarde wordt eerlijk verdeeld onder de vermogensverschaffers (dat wil zeggen: conform de wettelijke rangorde), tenzij één of meer klassen instemmen met een ander voorstel (artikel 384 lid 4 sub a);

- schuldeisers die bij faillissement van de schuldenaar naar verwachting een uitkering in geld zouden ontvangen moeten het recht hebben om ‘uit te stappen’ (d.w.z. dat zij de mogelijkheid moeten hebben om te kiezen voor een uitkering in geld) (artikel 384 lid 4 sub b).

De afwijzingsgronden vermeld in de leden 3 en 4 van artikel 384 zijn volgens de MvT[25] grotendeels geïnspireerd op twee onderdelen uit de Chapter 11-procedure uit de Verenigde Staten, te weten: de ‘best interest of creditors’ test’ en de ‘absolute priority rule’. In een vervolgartikel zullen wij hier nader op ingaan.

De rechtbank kan[26] het homologatieverzoek alleen op de hiervoor sub a) bedoelde grond afwijzen indien daarom wordt verzocht door één of meer stemgerechtigde schuldeisers of aandeelhouders die zelf niet met het akkoord hebben ingestemd of die ten onrechte niet tot de stemming zijn toegelaten. Deze afwijzingsgrond kan ook worden ingeroepen indien alle klassen met het akkoord hebben ingestemd.

Wat de gronden onder b) en c) betreft, geldt dat afwijzing op deze grond moet volgen indien aan de betreffende eisen niet is voldaan en het betreffende verzoek wordt gedaan door één of meer stemgerechtigde schuldeisers of aandeelhouders die zelf niet met het akkoord hebben ingestemd en zijn ingedeeld in een klasse die niet met het akkoord heeft ingestemd of die ten onrechte niet tot de stemming zijn toegelaten en daarbij in een klasse die niet met het akkoord heeft ingestemd hadden moeten worden ingedeeld. Deze twee afwijzingsgronden kunnen uitsluitend worden ingeroepen indien het gaat om een akkoord waarmee niet alle klassen hebben ingestemd.

Liquidatiewaarde en reorganisatiewaarde

De bepaling van de liquidatiewaarde en de reorganisatiewaarde is van essentieel belang bij de uitvoering van een financiële herstructurering waarbij de WHOA wordt gebruikt. Immers, de vermogensverschaffers kunnen hun relatieve aanspraak op deze twee verschillende waardes uitoefenen. Een hogere of lagere liquidatiewaarde dan wel reorganisatiewaarde kan bepalen of een klasse wel of niet een uitkering krijgt dan wel wat de hoogte van deze uitkering is. Het gaat er immers om hoe groot de zogenoemde koek is die onder de klassen wordt verdeeld en of deze koek groot genoeg is om een bepaalde klasse een uitkering te verstrekken. De vraag is dus waar de waarde breekt in de kapitaalstructuur. Dit principe is in de afbeelding rechts weergegeven. De liquidatiewaarde is lager dan de omvang van de nominale waarde van de leningen met zekerheidsrechten. Op basis van een liquidatie zullen enkel de houders van leningen met zekerheidsrechten een opbrengst ontvangen. De aandeelhouders en de houders van achtergestelde leningen ontvangen in dit scenario niets. Als de reorganisatiewaarde tot stand komt, zal deze worden verdeeld over de houders van leningen met zekerheden en de houders van achtergestelde leningen. De aandeelhouders ontvangen in dit scenario niets.

Voorts is de vraag hoe de reorganisatiewaarde over de houders van de leningen met zekerheden en de houders van achtergestelde leningen wordt verdeeld. In het voorbeeld ligt het voor de hand dat de waarde van de houders van de leningen met zekerheden intact blijft en dat het residu wordt verdeeld onder de houders van de achtergestelde leningen.

Het bepalen van de economische waarde van een onderneming is geen sinecure en veel discussie kan ontstaan over de waarderingsuitgangspunten (waaronder het business plan waarin de financiële prognose is opgenomen, de kapitaalstructuur en de disconteringsvoet). In het vervolgartikel “Liquidatiewaarde en Reorganisatiewaarde onder de WHOA” zullen we nader stilstaan bij waarderingsaspecten die in acht genomen moeten worden om tot beide waardes te komen.

Voor het bepalen van de reorganisatiewaarde is het tevens de vraag hoe de nieuwe kapitaalstructuur eruit zal zien nadat de reorganisatie heeft plaatsgevonden. Dit aspect is niet alleen vanuit waarderingsperspectief van belang, maar het is tevens van belang voor de wijziging van de rechten van de kapitaalverschaffers. Zo kunnen de leningsvoorwaarden wijzigen, waaronder de aflossingsschema’s, de looptijden van de leningen, de renteopslagen, de (financiële) convenanten etc., maar het kan ook zijn dat vreemd-vermogenverschaffers in de nieuwe kapitaalstructuur aandeelhouder worden (met alle bijbehorende rechten en plichten). De financiële gevolgen voor een klasse moeten conform artikel 375 lid 1 sub d WHOA vóór de stemming als onderdeel van de informatievoorziening aan een klasse inzichtelijk worden gemaakt. In het vervolgartikel “Kapitaalstructuur onder de WHOA” zullen we inzichtelijk maken wat de invloed is van de kapitaalstructuur op de waarde van een onderneming en daarnaast zullen we aan de hand van een voorbeeld laten zien wat de financiële gevolgen van de reorganisatie voor een klasse zijn.

Nieuw kapitaal

Het wetsvoorstel schrijft voor dat het akkoord bepaalde informatie bevat. Indien wordt voorzien in nieuw kapitaal dient ook daarover informatie te worden verschaft. Zo bepaalt artikel 375 lid 1 sub i[27] dat informatie dient te worden verschaft over de nieuwe financiering die de schuldenaar in het kader van de uitvoering van het akkoord aan wil gaan en de redenen waarom dit nodig is. De rechter zal echter het homologatieverzoek afwijzen indien de belangen van de gezamenlijke schuldeisers door het aangaan van deze nieuwe financiering wezenlijk worden geschaad.[28] In ons vervolgartikel “Nieuw kapitaal onder de WHOA” zullen we hier verder op ingaan.

Pauliana

Verder bevat het wetsvoorstel een bepaling die het voor een onderneming in zwaar weer eenvoudiger zal maken om nieuwe financiering aan te gaan. Naar huidig recht loopt de partij die aan een onderneming in zwaar weer nieuwe financiering verstrekt een risico dat de betreffende overeenkomst, indien het alsnog tot een faillissement komt, door de curator wordt vernietigd met een beroep op de zogeheten faillissementspauliana. Dat lot treft dan ook de bedongen zekerheden. De pauliana kan worden ingeroepen indien, om met de Hoge Raad te spreken[29]:

´(…) ten tijde van de handeling het faillissement en een tekort daarin met een redelijke mate van waarschijnlijkheid waren te voorzien voor zowel de schuldenaar als degene met of jegens wie de schuldenaar de rechtshandeling verrichtte. Deze maatstaf geldt ook indien, zoals in dit geval, die rechtshandeling wordt verricht in het kader van een poging om door een reorganisatie het faillissement af te wenden.´

Probleem bij dit soort situaties is dat het niet altijd eenvoudig is om te bepalen of sprake is van een situatie als door de Hoge Raad bedoeld. Om de praktijk meer houvast en zekerheid te bieden bevat de WHOA daarom een bepaling die de faillissementspauliana aanpast. Zo komt er een nieuw artikel 42 a Fw, dat als volgt zal luiden:

Een rechtshandeling die is verricht nadat de schuldenaar ter griffie van rechtbank een verklaring heeft gedeponeerd als bedoeld in artikel 370, derde lid, of er overeenkomstig artikel 371 door de rechtbank een herstructureringsdeskundige is aangewezen, kan niet met een beroep op het vorige artikel worden vernietigd, als de rechter op verzoek van de schuldenaar voor die rechtshandeling een machtiging heeft afgegeven. De rechter honoreert dit verzoek als:

a. het verrichten van de rechtshandeling noodzakelijk is om de door de schuldenaar gedreven onderneming tijdens de voorbereiding van een akkoord als bedoeld in de genoemde artikelen te kunnen blijven voortzetten, en

b. op het moment dat de machtiging wordt verstrekt redelijkerwijs valt aan te nemen dat de belangen van de gezamenlijke schuldeisers van de schuldenaar bij deze rechtshandeling gediend zijn, terwijl geen van de individuele schuldeisers daardoor wezenlijk in zijn belangen wordt geschaad.

Volgens de MvT beoogt dit nieuwe artikel de verstrekking van financiering ten behoeve van de totstandkoming van een akkoord te bevorderen. Het gaat daarbij niet alleen om financiering in de vorm van een geldlening, maar bijvoorbeeld ook om leveringen van goederen op krediet. Het voorgestelde nieuwe artikel bevat een afwijking van artikel 42 Fw. Op grond van dit laatste artikel kunnen rechtshandelingen worden vernietigd die de schuldenaar voorafgaand aan zijn faillietverklaring onverplicht heeft verricht en waardoor schuldeisers zijn benadeeld. Het nieuwe artikel 42a ziet op de situatie waarin er vóór het faillissement een poging is gedaan om een akkoord tot stand te brengen en er in dat kader ook nog financiering is verstrekt. Artikel 42a biedt de schuldenaar de mogelijkheid om de rechter te vragen om een machtiging voor het verrichten van de rechtshandelingen die nodig zijn om een financiering te kunnen krijgen. Die machtiging zal worden verleend als aan de twee hiervoor genoemde voorwaarden is voldaan. De machtiging van de rechter leidt ertoe dat de desbetreffende rechtshandelingen niet door de curator kunnen worden vernietigd op basis van artikel 42 Fw, mocht er later alsnog een faillissement worden uitgesproken. Artikel 42a Fw sluit aan bij de artikelen 17 en 18 Herstructureringsrichtlijn.

Wijziging of beëindiging van overeenkomsten

Zoals opgemerkt kunnen bij het akkoord de rechten van alle categorieën schuldeisers worden gewijzigd. In dit verband kunnen ook wederkerige overeenkomsten worden gewijzigd. Het WHOA-voorstel biedt de schuldenaar de mogelijkheid om lopende overeenkomsten eenzijdig te beëindigen als de wederpartij niet instemt met een voorgestelde vrijwillige wijziging of beëindiging (artikel 373). Hierbij kan worden gedacht aan bijvoorbeeld een huurovereenkomst die als een molensteen om de nek van de onderneming hangt (vergelijk de in voetnoot 5 genoemde V&D-casus). De (concurrente) schadevordering die de contractspartij van de schuldenaar mogelijk toekomt na de eenzijdige, tussentijdse opzegging van de overeenkomst, kan de schuldenaar betrekken in het akkoord[30]. Arbeidsovereenkomsten kunnen overigens niet worden aangepast[31]. In ons vervolgartikel “Overeenkomsten onder de WHOA” zullen wij nader op dit onderwerp ingaan.

Informatievoorziening aan betrokkenen; medewerkingsplicht

Het akkoord zal alle informatie moeten bevatten die de stemgerechtigde schuldeisers en aandeelhouders nodig hebben om zich vóór het plaatsvinden van de stemming over het akkoord een geïnformeerd oordeel te kunnen vormen over het akkoord (artikel 375 lid 1). Het akkoord zal afgewezen worden indien de schuldenaar of de herstructureringsdeskundige niet (tijdig) jegens alle stemgerechtigde schuldeisers en aandeelhouders heeft voldaan aan bepaalde informatieverplichtingen[32] en/of indien het akkoord of de daaraan gehechte bescheiden niet alle voorgeschreven informatie omvatten.[33]

Maar ook na de stemming moet informatie worden verschaft, via het verslag van de stemming dat de schuldenaar na de stemming moet opstellen en waarin hij de uitslag van de stemming vermeldt[34]. Bovendien moet hij ervoor zorgen dat de betrokken schuldeisers en aandeelhouders onmiddellijk in staat zijn kennis te nemen van het verslag (artikel 382 lid 1). Dit laatste is vooral van belang wanneer de schuldenaar besluit om een verzoek tot homologatie van het akkoord in te dienen. Het verslag bevat namelijk informatie die relevant is voor schuldeisers of aandeelhouders die niet met het akkoord hebben ingestemd en overwegen om de rechtbank te vragen het verzoek tot homologatie van het akkoord af te wijzen (artikel 383 lid 8). Mede op basis van de informatie die opgenomen is in het verslag kunnen zij een eerste beoordeling maken van de kans van slagen van een dergelijk verzoek. Mochten zij besluiten om daadwerkelijk een verzoek in te dienen, dan kan deze informatie gebruikt worden ter onderbouwing van hun bezwaren tegen de homologatie. Dient de schuldenaar een homologatieverzoek in, dan moet hij het verslag deponeren bij de griffie van de rechtbank die het verzoek in behandeling zal nemen. Daarna kunnen de stemgerechtigde schuldeisers en aandeelhouders het verslag inzien tot het moment waarop de rechtbank beslist op het homologatieverzoek (artikel 382 lid 2).

Ter afsluiting

Het WHOA-voorstel is duidelijk geïnspireerd op het Britse Scheme of Arrangement en de Amerikaanse Chapter 11-procedure. De in het WHOA-voorstel opgenomen mogelijkheid van een pre-insolventieakkoord zal ondernemingen die insolvent dreigen te raken een zeer aantrekkelijke mogelijkheid bieden om, buiten surseance van betaling en faillissement, te herstructureren door middel van een aan hun schuldeisers en aandeelhouders op te leggen dwangakkoord. Voor de uitvoering van een dergelijke herstructurering zullen ondernemingen hulp moeten inroepen van zowel juridische als financiële specialisten, om de beoogde herstructurering goed uit te werken. Met al zijn mogelijkheden zal de WHOA Nederland goed op de kaart zetten in de wereld van herstructureringen. Het zal straks niet meer nodig zijn om, zoals bijvoorbeeld Van Gansewinkel Groep BV in 2015 deed, hiervoor naar Engeland uit te wijken. Nederland zal met invoering van de WHOA naar verwachting een zeer interessante jurisdictie worden voor bedrijven in moeilijkheden die wensen te herstructureren.

===========

[1] Drs P.C. van Prooijen RV is als partner verbonden aan het financieel adviesbureau Hermes Advisory, dat zich richt op het verlenen van financiële expertise bij juridische geschillen. Hij heeft jarenlange ervaring opgedaan binnen de bijzonder beheer afdelingen van groot zakelijk banken. Pieter Christiaan is als register valuator (NIRV) ingeschreven in het Landelijk Register van Gerechtelijk Deskundigen (LRGD) met als specialisatie bedrijfswaarderingen en financieringen. Martin Poelman is advocaat bij Wintertaling advocaten en notarissen in Amsterdam en lid van INSOLAD.

[2] Wij zullen de aandeelhouders (c.q. kapitaalverschaffers) en schuldeisers hierna gezamenlijk aanduiden als vermogensverschaffers.

[3] Artikel 370 lid 1.

[4] MvT, nr. 2.

[5] ECLI:NL:HR:2017:485; Hoge Raad 24 maart 2017, r.o. 3.4.2.

[6] ECLI:NL:HR:2005:AT7799; Hoge Raad 12 augustus 2005.

[7] Zie voor een uitzonderingsgeval de in de MvT genoemde zaak Inter Acces (ECLI:NL:HR:GHAMS:2010: BO2834, beschikking van de Ondernemingskamer van 3 november 2010), waarin de Ondernemingskamer oordeelde dat in bijzondere gevallen van financiële nood (noodzaakfinanciering) het bestuur ingevolge een voorlopige voorziening bevoegd kan zijn tot de uitgifte van nieuwe aandelen aan een aandeelhouder met uitsluiting van het voorkeursrecht voor de andere aandeelhouders, e.e.a. zonder besluit van de Algemene Vergadering. Dat houdt dus in dat wordt afgeweken van het bepaalde in de artikelen 2:206 en 2:206a B.W. De Hoge Raad verwierp het tegen deze uitspraak gerichte cassatieberoep (ECLI:NL:HR:2011:BO7067, Hoge Raad 25 februari 2011).

[8] Memorie van Toelichting WHOA pagina 1.

[9] Naast de zekerheidspositie (let hierbij ook op de structurele achterstelling) is het tevens van belang om te zien in welke volgorde in tijd de schuldeisers terugbetaald krijgen (zo kan het zijn dat een schuld met zekerheid in een slechtere positie kan verkeren dan een schuld zonder zekerheid maar die wel eerder wordt afgelost).

[10] Deze situatie wordt vergeleken met het verlengen van de expiratiedatum van een ‘out of the money’ calloptie. Als de optie nu wordt uitgeoefend dan verloopt deze waardeloos. Als de expiratiedatum wordt verlengd bestaat de kans dat deze ‘in the money’ komt en dus nog enige vorm van waarde heeft. De kans dat de optie dus in the money raakt vertegenwoordigt een zogenoemde optie waarde.

[11] Voluit is dat Richtlijn (EU) 2019/1023 van het Europees Parlement en de Raad van 20 juni 2019 betreffende preventieve herstructureringsstelsels, betreffende kwijtschelding van schuld en beroepsverboden, en betreffende maatregelen ter verhoging van de efficiëntie van procedures inzake herstructurering, insolventie en kwijtschelding van schuld, en tot wijziging van Richtlijn (EU) 2017/1132. De korte titel is: Richtlijn betreffende herstructurering en insolventie.

[12] Artikel 4 lid 1 Herstructureringsrichtlijn.

[13] Aldus de Voortgangsbrief programma herijking faillissementsrecht van Minister Dekker van 27 augustus 2019.

[14] Zie de MvT op artikel 371 lid 4, pagina 45.

[15] MvT nr. 3 op pagina 5.

[16] MvT nr. 4 op pagina 26.

[17] In een vorig ontwerp was dit nog anders. Volgens artikel 380 lid 1 van het voorontwerp was het voldoende indien het een klasse was.

[18] Het gaat hier allereerst om de verplichting op grond van artikel 381 lid 1 (´De schuldenaar of de herstructureringsdeskundige, bedoeld in artikel 371, zo die is aangewezen, legt het akkoord gedurende een redelijke termijn die in ieder geval niet korter is dan acht dagen, voor het plaatsvinden van de stemming voor aan de stemgerechtigde schuldeisers en aandeelhouders of bericht hen hoe zij daarvan kennis kunnen nemen, zodat zij hierover een geïnformeerd oordeel kunnen vormen.´). Verder bepaalt artikel 383 lid 4 dat de rechtbank bij beschikking de zitting bepaalt waarop zij de homologatie behandelt. Van die beschikking dient de schuldenaar of de herstructureringsdeskundige onverwijld schriftelijk kennis te geven aan de stemgerechtigde schuldeisers en aandeelhouders (artikel 383 lid 5).

[19] Artikel 375 bepaalt in dit verband het navolgende:

1. Het akkoord bevat alle informatie die de stemgerechtigde schuldeisers en aandeelhouders nodig hebben om zich voor het plaatsvinden van de stemming, bedoeld in artikel 381, een geïnformeerd oordeel te kunnen vormen over het akkoord, waaronder:

a. de naam van de schuldenaar;

b. voor zover van toepassing de naam van de herstructureringsdeskundige;

c. voor zover van toepassing, de klassenindeling en de criteria op basis waarvan de schuldeisers en aandeelhouders in één of meerdere klassen zijn ingedeeld;

d. de financiële gevolgen van het akkoord per klasse van schuldeisers en aandeelhouders;

e. de waarde die naar verwachting gerealiseerd kan worden als het akkoord tot stand komt;

f. de opbrengst die naar verwachting gerealiseerd kan worden bij een vereffening van het vermogen van de schuldenaar in faillissement;

g. de bij de berekening van de waardes, bedoeld onder e en f, gehanteerde uitgangspunten en aannames;

h. als het akkoord een toedeling van rechten aan de schuldeisers en aandeelhouders behelst: het moment of de momenten waarop de rechten zullen worden toebedeeld;

i. voor zover van toepassing, de nieuwe financiering die de schuldenaar het in het kader van de uitvoering van het akkoord aan wil gaan en de redenen waarom dit nodig is;

j. de wijze waarop de schuldeisers en aandeelhouders nadere informatie over het akkoord kunnen verkrijgen;

k. de procedure voor de stemming over het akkoord alsmede het moment waarop deze plaatsvindt dan wel waarop de stem uiterlijk moet zijn uitgebracht, en

l. voor zover van toepassing, de wijze waarop de bij de door de schuldenaar gedreven onderneming ingestelde ondernemingsraad of personeelsvertegenwoordiging overeenkomstig artikel 25 van de Wet op de ondernemingsraden gevraagd is of nog gevraagd zal worden advies uit te brengen.

2. Aan het akkoord worden gehecht:

a. een door behoorlijke bescheiden gestaafde staat van alle baten en lasten, en

b. een lijst waarop:

1°. de stemgerechtigde schuldeisers en aandeelhouders bij naam worden genoemd of, als dit niet mogelijk is, de schuldeisers of aandeelhouders onder verwijzing naar één of meer categorieën worden vermeld;

2°. het bedrag van hun vordering of het nominale bedrag van hun aandeel wordt gemeld, en

3°. wordt meegedeeld in welke klasse of klassen zij zijn ingedeeld.

c. voor zover van toepassing, een opgave van schuldeisers of aandeelhouders die niet onder het akkoord vallen, bij naam of, als dit niet mogelijk is, onder verwijzing naar één of meer categorieën, alsmede een toelichting waarom zij niet worden meegenomen in het akkoord;

d. informatie over de financiële positie van de schuldenaar, en

e. een beschrijving van:

1°. de aard, omvang en oorzaak van de financiële problemen;

2°. welke pogingen zijn ondernomen om deze problemen op te lossen;

3°. de herstructureringsmaatregelen die onderdeel zijn van het akkoord;

4°. de wijze waarop deze maatregelen bijdragen aan een oplossing, en

5°. hoeveel tijd het naar verwachting vergt om deze maatregelen uit te voeren.

3. Bij of krachtens algemene maatregel van bestuur kan worden bepaald welke informatie verder in het akkoord of in de daaraan te hechten bescheiden wordt opgenomen en op welke wijze deze informatie wordt verstrekt, alsmede kan worden voorzien in een standaardformulier.

[20] Artikel 374 bepaalt in dit verband het navolgende:

Schuldeisers en aandeelhouders worden in verschillende klassen ingedeeld, als de rechten die zij bij een vereffening van het vermogen van de schuldenaar in faillissement hebben of de rechten die zij op basis van het akkoord aangeboden krijgen zodanig verschillend zijn dat van een vergelijkbare positie geen sprake is. In ieder geval worden schuldeisers of aandeelhouders die overeenkomstig Titel 10 van Boek 3 van het Burgerlijk Wetboek, een andere wet of een daarop gebaseerde regeling dan wel een overeenkomst bij het verhaal op het vermogen van de schuldenaar een verschillende rang hebben, in verschillende klassen ingedeeld.

[21] Artikel 381.

[22] Ter voorkoming van misverstand betreft dit de waarde voor inbreng van mogelijk nieuw geld (of wel zogenoemde pre money valuation)

[23] Deze verwachte uitkering betreft niet enkel de zogenoemde uitwinningswaarde van de activa van de onderneming (piecemeal) maar kan ook de waarde betreffen van een gedwongen verkoop van de onderneming (forced liquidation value) of een combinatie van beide.

[24] De MvT stelt abusievelijk dat de schuldeisers en aandeelhouders op basis van het akkoord niet in een ´aanmerkelijk slechtere positie´ mogen komen dan in faillissement. Het woord ´aanmerkelijk´ komt niet voor in artikel 384 lid 3 (wel in artikel 381 lid 3 sub d van het voorontwerp).

[25] MvT pagina´s 19 en 73-74.

[26] Er staat ´kan´, hetgeen betekent dat de rechtbank hier een beoordelingsmarge heeft.

[27] Zie voetnoot 18.

[28] Artikel 384 lid 2 sub f.

[29] HR 7 april 2017, NJ 2017, 177 (Jongepier q.q./Drieakker), rechtsoverweging 3.3.2, met verwijzing naar HR 22 december 2009, ECLI:NL:HR:2009:BI8493, NJ 2010/273, ABN AMRO/Van Dooren q.q. III, rov. 3.7-3.10.

[30] Artikel 373 lid 2.

[31] Artikel 369 lid 4.

[32] Zie voetnoot 17.

[33] Zie voetnoot 18.

[34] MvT pagina 16.